民法の遺留分の規定をイラストで分かりやすく解説!(中編)

この記事の編集者

司法書士 小牟田 毅

司法書士法人COM事務所 代表司法書士

福岡県司法書士会所属

COM事務所は、遺言書の作成や家族信託の組成、相続後の手続き支援など、相続に関する各サポートに注力しております。相続でお困りのことがありましたらお電話いただくか、当Webサイトの「お問い合わせ / ご連絡」ページからご連絡ください。ご相談前に、料金の有無を必ずお伝えさせていただいております。

遺留分のアウトライン

- 遺留分は、法定相続人に最低限取得された遺産の取得分です。

- 遺留分を計算する際には、遺贈や贈与を考慮します。

- 遺留分は、金銭の支払いにより請求することができます。

- 遺留分は、遺言や家族信託など生前の相続対策を行う前提の知識となります。

民法の遺留分の計算や請求方法をイラストを使って解説!

遺留分は、民法1042条から1049条までの計8条に定めがある、法定相続人に最低限取得された遺産の取得分です。

ここでは、遺留分に関する計算や請求方法を解説します。

(前半の記事はこちら)

遺留分の具体的な計算や請求方法は?

(遺留分侵害額の請求)

民法1046条

1 遺留分権利者及びその承継人は、受遺者(特定財産承継遺言により財産を承継し又は相続分の指定を受けた相続人を含む。以下この章において同じ。)又は受贈者に対し、遺留分侵害額に相当する金銭の支払を請求することができる。

2 遺留分侵害額は、第1042条の規定による遺留分から第一号及び第二号に掲げる額を控除し、これに第三号に掲げる額を加算して算定する。

一 遺留分権利者が受けた遺贈又は第903条第1項に規定する贈与の価額

二 第900条から第902条まで、第903条及び第904条の規定により算定した相続分に応じて遺留分権利者が取得すべき遺産の価額

三 被相続人が相続開始の時において有した債務のうち、第899条の規定により遺留分権利者が承継する債務(次条第3項において「遺留分権利者承継債務」という。)の額

民法1046条は、遺留分を誰に対してどのように請求ができるかを定めています。

遺留分は、遺留分を侵害された人が、遺言によって財産を受け取る人(受遺者)か生前に贈与を受けた人(受贈者)に対して、侵害された分を金銭の支払いをもって請求できます。

この具体例をイラストで確認してみましょう。

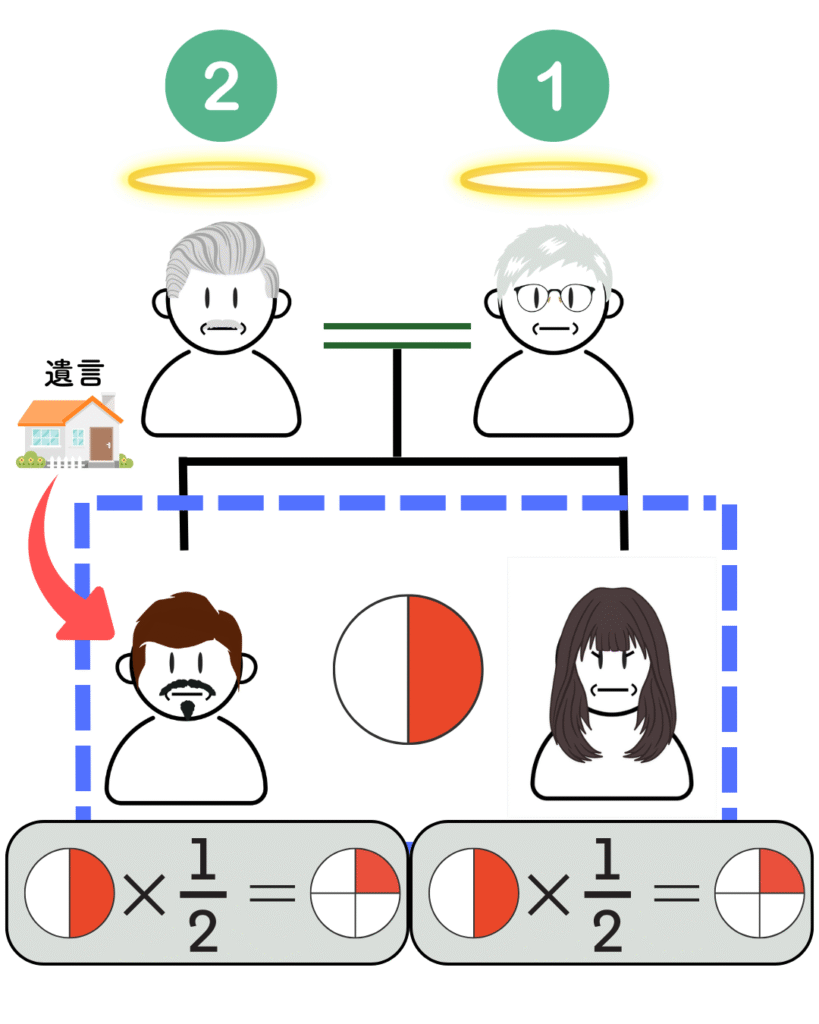

エフさんが亡くなりました。エフさんの奥さんは既に亡くなっており、相続人はエフさんの子である兄と妹の2名。

このきょうだい2名の遺留分は全体財産の2分の1(総体的遺留分:民法1042条1項2号)、兄と妹には法定相続分が2分の1ずつあるので、総体的遺留分である2分の1に法定相続分2分の1を掛けると、きょうだい2名の遺留分の各割合は4分の1ずつになります(同条2項)。

ここで、エフさんは「兄に自宅を取得させる」という内容の適法な遺言書をのこしていたとします。

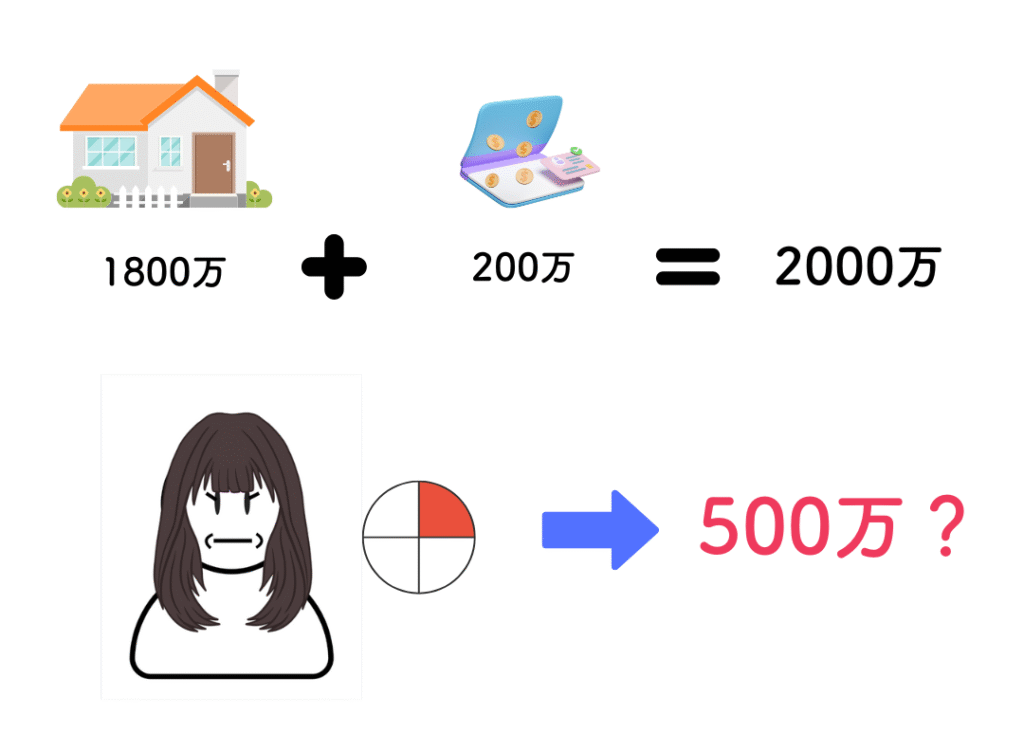

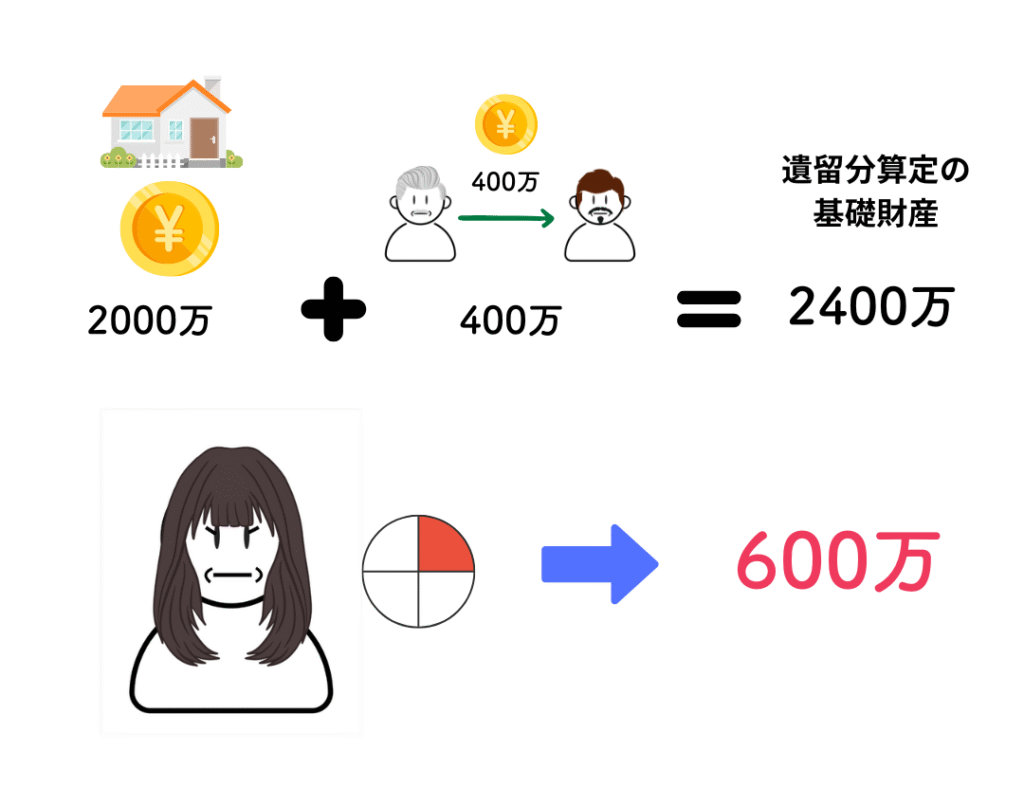

エフさんの遺産は自宅(1800万円相当の価値)と預貯金200万円です。合計2000万円の遺産。

妹の遺留分割合は4分の1なので、2000万円÷4=500万円が、妹の遺留分なのでしょうか?

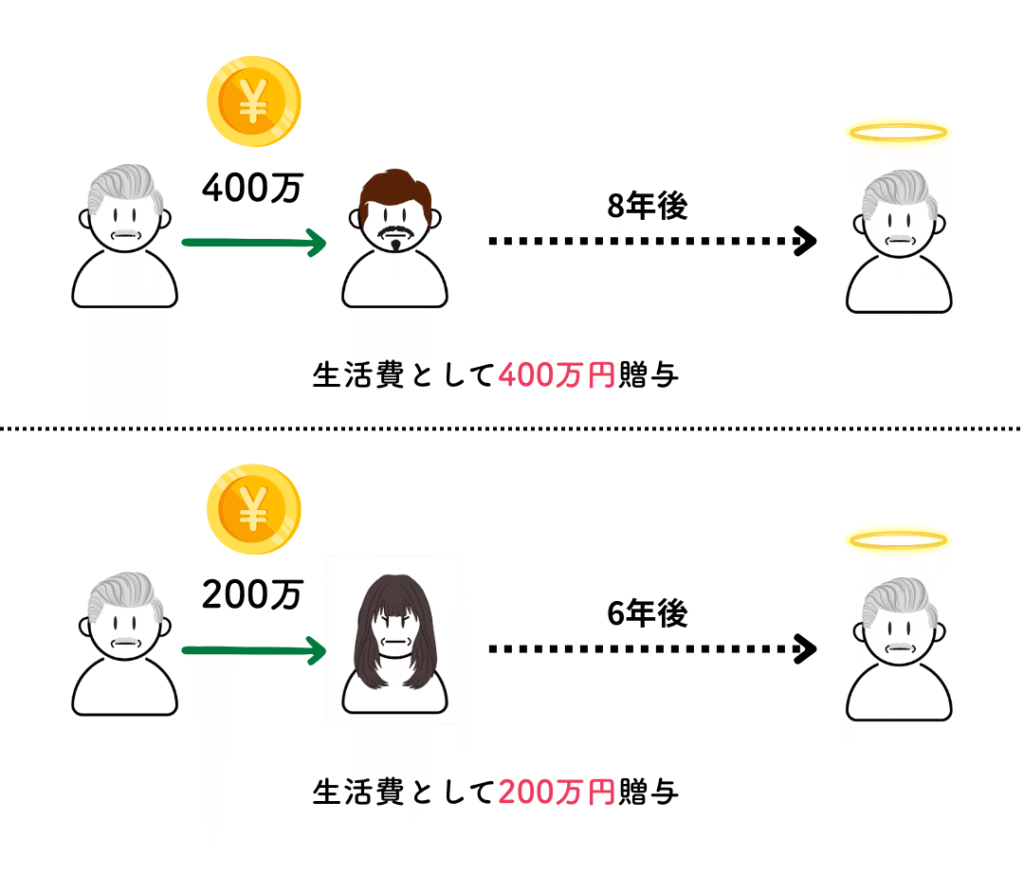

実は、エフさんは2名のきょうだいに対して生前に贈与をしていました。

亡くなる8年前に、兄に対して「生活費の足し」として400万円の贈与。

亡くなる6年前に、妹に対してやはり「生活費の足し」として200万円の贈与。

まずは妹の遺留分を計算します。

エフさんの遺産2000万円に、兄が受けた贈与400万円を足したら2400万円。これが遺留分算定の基礎財産になります(民法1043条、1044条)。

遺留分算定の基礎財産2400万円に遺留分割合4分の1を掛けると600万円。これが妹の遺留分です。

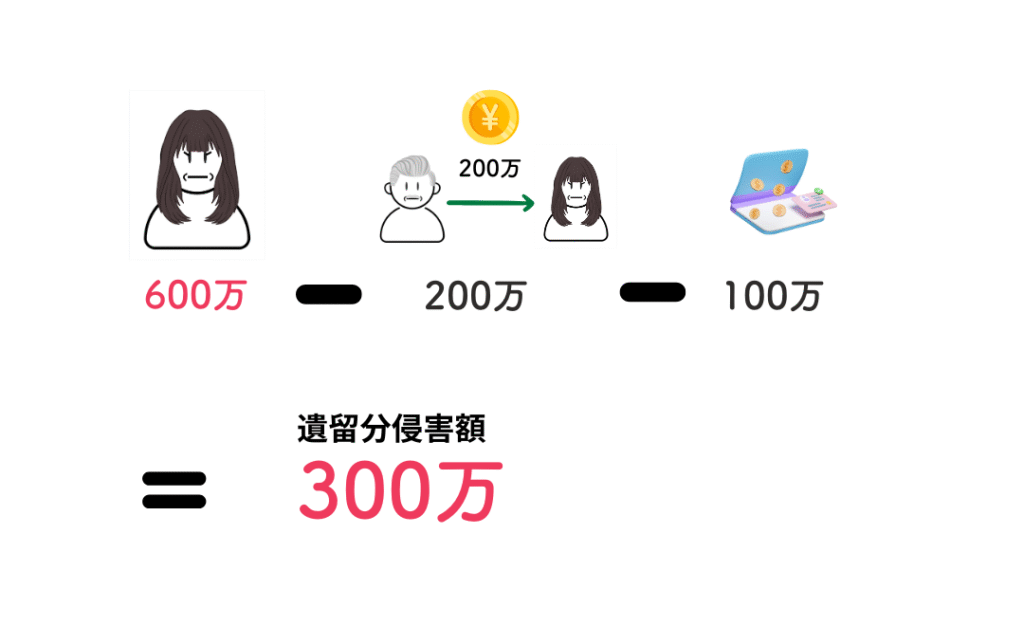

次に妹の遺留分侵害額を求めます。

妹の遺留分600万円から、妹が生前贈与を受けた200万円と、エフさんの預貯金のうちの法定相続分100万円(200万円の2分の1:預貯金に関してエフさんの遺言はのこされていないとします)を引いた、300万円が妹の遺留分侵害額になります。

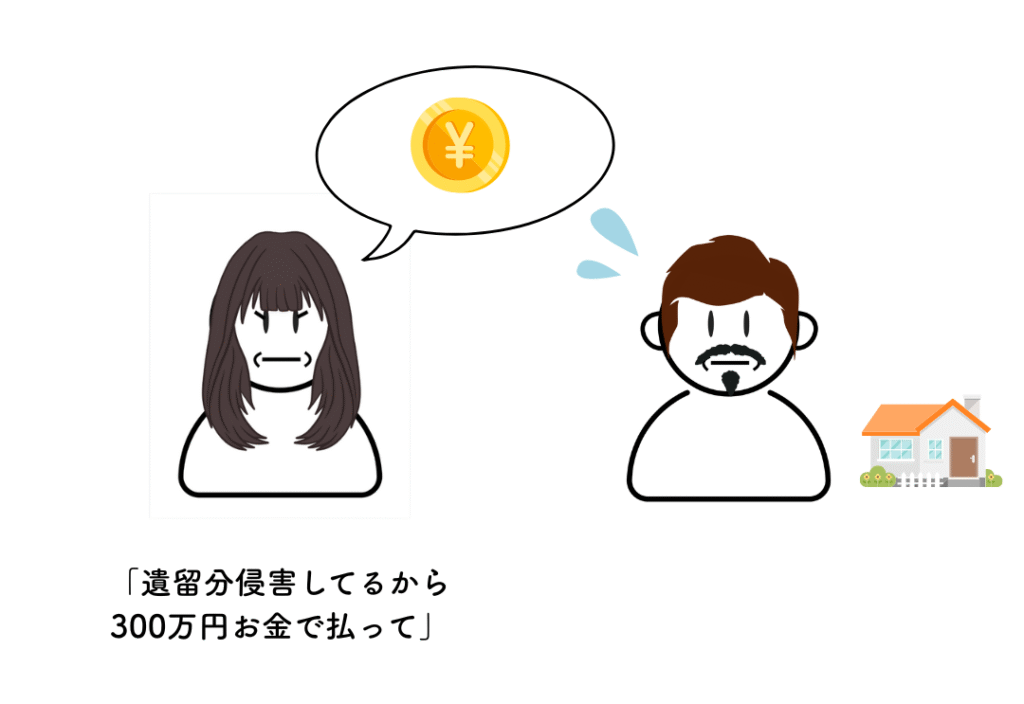

妹は、遺留分侵害額300万円を、兄に対して金銭で請求できます(ただし、「妹がエフさんが亡くなって兄に対する遺言のことを知った日から1年以内」か、「エフさんが亡くなって10年以内」に請求する必要があります(民法1048条))。

兄は、エフさんの遺言により、エフさんの自宅という不動産(金銭ではないもの)を相続したにもかかわらず、妹からの金300万円の遺留分侵害額請求には原則応じる必要があります。

このように、特定の相続人に対して「遺産を取得させる」という内容の遺言を残しても、他の相続人が遺留分を請求できることはおさえておきましょう。

遺留分は、本当は前後編の2回に分けて投稿する予定でしたが、計算の部分が思いのほか長くなってしまったのでこの辺でいったん切って、続きは後編で取り上げます(後編の記事は2025年6月にアップする予定です)。

遺留分の知識は、遺言や家族信託など生前の相続対策を行うための前提知識となり、相続争いを未然に防ぐために欠かせない知識でもあります。

- 本記事では生前贈与が行われていますが、実際に本記事記載の額の贈与をすると、受贈者に対して贈与税が課税される可能性があります。生前贈与を行う際には、専門家に相談するなどして税金のことをあらかじめ調べておくことをお勧めします。

編集者より

ーEditor’s Wordsー

- 遺留分の計算と請求方法をあらかじめ知ることで、遺言書の準備などの生前の相続対策に役立てることができます。

相続の「困った」「気になる」のご相談予約をお受けします

相続の「困った」「気になる」のご相談を司法書士がお受けします。

ご相談方法は、ご来所されての対面、電話、オンラインミーティング(※弊所がオンラインミーティングをご手配させていただく場合はGoogleの「Meet(ミート)」で手配させていただきますが、Zoom、Microsoft Teamsその他の方法でもご対応可能です)で受け付けております。お気軽にご相談予約をいただければと存じます。

なお、弊所からご訪問してのご相談も受けつけておりますが、その際にはまずはお問合せいただければ幸いです。

お電話でお問い合わせはこちら

受付

9:00~18:00(土、日、祝日を除く)

メールでのお問い合わせはこちら

受付

24時間お受けいたします(ご回答は原則3営業日以内にいたします)

関連記事