民法の遺留分の規定をイラストで分かりやすく解説!(前編)

この記事の編集者

司法書士 小牟田 毅

司法書士法人COM事務所 代表司法書士

福岡県司法書士会所属

COM事務所は、遺言書の作成や家族信託の組成、相続後の手続き支援など、相続に関する各サポートに注力しております。相続でお困りのことがありましたらお電話いただくか、当Webサイトの「お問い合わせ / ご連絡」ページからご連絡ください。ご相談前に、料金の有無を必ずお伝えさせていただいております。

遺留分のアウトライン

- 遺留分は、法定相続人に最低限取得された遺産の取得分です。

- 遺留分は、遺贈や贈与を受けた人に対して請求する必要があります。

- 亡くなった人(被相続人)の兄弟姉妹には遺留分はありません。

- 遺留分は、遺言や家族信託など生前の相続対策を行う前提の知識となります。

民法の遺留分の規定をイラストを使って解説!

遺留分は、民法1042条から1049条までの計8条に定めがある、法定相続人に最低限取得された遺産の取得分です。

ここでは、遺留分に関する民法の規定の前半(1042条〜1045条)を解説します。

(中編の記事はこちら)

遺留分は誰がどれくらいの割合をもっている?

(遺留分の帰属及びその割合)

民法1042条

1 兄弟姉妹以外の相続人は、遺留分として、次条第1項に規定する遺留分を算定するための財産の価額に、次の各号に掲げる区分に応じてそれぞれ当該各号に定める割合を乗じた額を受ける。

一 直系尊属のみが相続人である場合 3分の1

二 前号に掲げる場合以外の場合 2分の1

2 相続人が数人ある場合には、前項各号に定める割合は、これらに第900条及び第901条の規定により算定したその各自の相続分を乗じた割合とする。

民法1042条1項は、遺留分の帰属と割合について定めています。

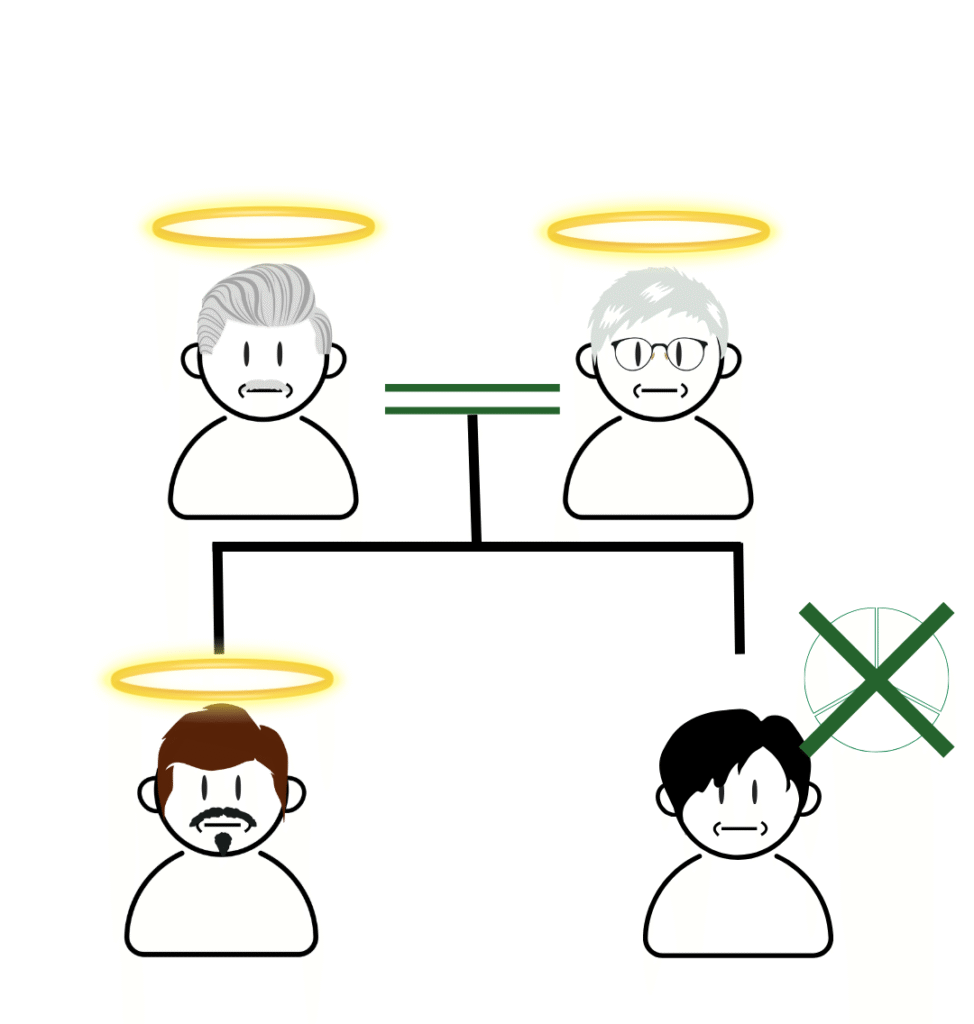

遺留分は、「兄弟姉妹以外の相続人」にあります。兄弟姉妹以外の相続人とは、配偶者、子、親や祖父母などの直系尊属になります。そして、直系尊属だけが相続人の場合は遺留分算定の基礎となる遺産全体の3分の1、それ以外の場合は全体の2分の1とされています。

兄弟姉妹には遺留分がないので、例えば子供がいない夫婦は、配偶者に全財産を相続させるという内容の適切な遺言を遺すことにより配偶者へ全財産を相続させることができます。

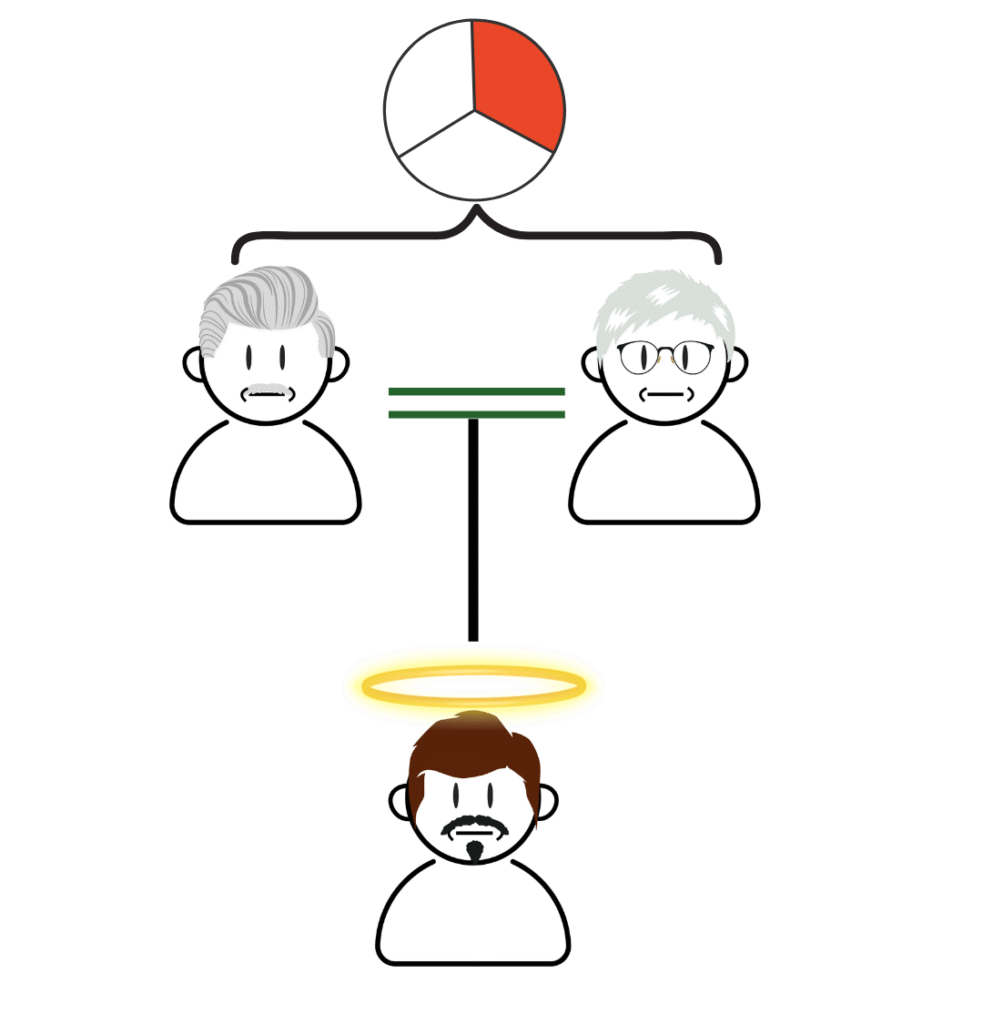

3分の1が遺留分

2分の1が遺留分

(兄が被相続人)

上のイラストのように、遺留分の3分の1または2分の1という割合は、遺留分をもつ相続人(遺留分権利者)全体が持つ割合になります(総体的遺留分)。

この総体的遺留分に個々の相続人の法定相続分を掛けた分が、個々の相続人の遺留分になります。

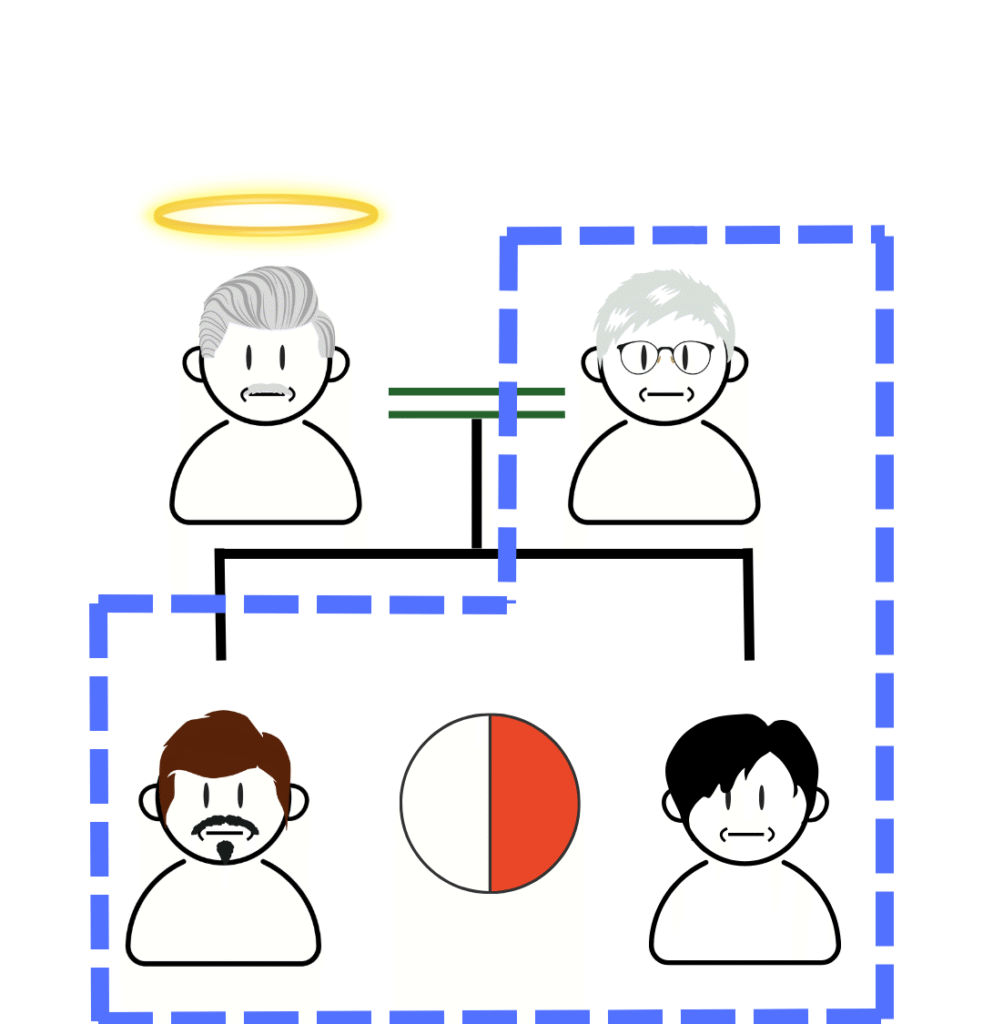

例えば、上のイラストの真ん中の例(相続人が直系尊属だけではないパターン)だと、次のような計算になります。

この場合、被相続人の配偶者である母親が遺産の4分の1、子2名がそれぞれ遺産の8分の1に対して遺留分を持っています。

遺留分を算定するための財産とは?

(遺留分を算定するための財産の価額)

第1043条

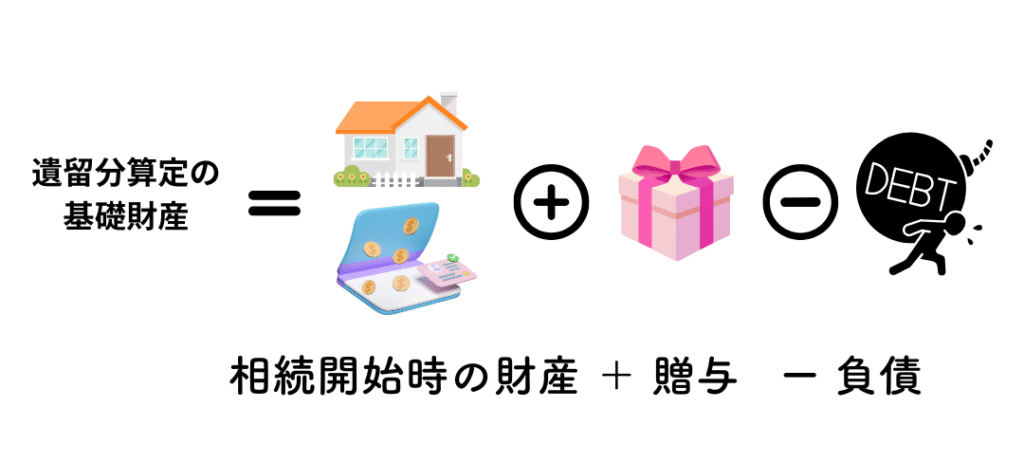

1 遺留分を算定するための財産の価額は、被相続人が相続開始の時において有した財産の価額にその贈与した財産の価額を加えた額から債務の全額を控除した額とする。

2 条件付きの権利又は存続期間の不確定な権利は、家庭裁判所が選任した鑑定人の評価に従って、その価格を定める。

第1044条

1 贈与は、相続開始前の一年間にしたものに限り、前条の規定によりその価額を算入する。当事者双方が遺留分権利者に損害を加えることを知って贈与をしたときは、1年前の日より前にしたものについても、同様とする。

2 第904条の規定は、前項に規定する贈与の価額について準用する。

3 相続人に対する贈与についての第一項の規定の適用については、同項中「1年」とあるのは「10年」と、「価額」とあるのは「価額(婚姻若しくは養子縁組のため又は生計の資本として受けた贈与の価額に限る。)」とする。

民法1043条と1044条は、遺留分を計算するための財産のことが書かれています。

基本的には、次のイラストのような計算方法により財産額の計算をします。

「相続開始時の財産」には、遺言で遺贈したものや、被相続人が生前に行った死因贈与契約により贈与されたものも含みます。「負債」は借金ですが、団体信用生命保険(団信)に加入している住宅ローンは債務者の死亡により保険金でローンが完済されますので含まれません。

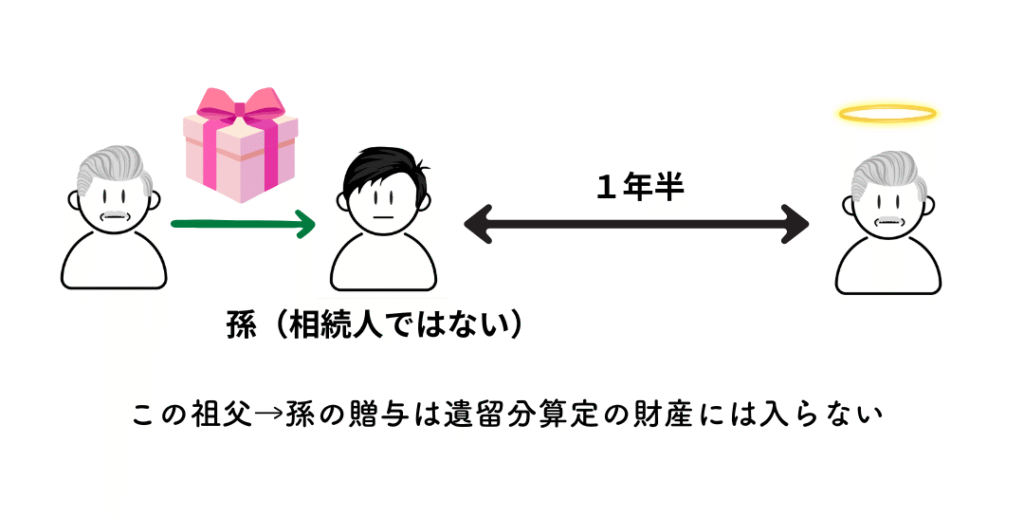

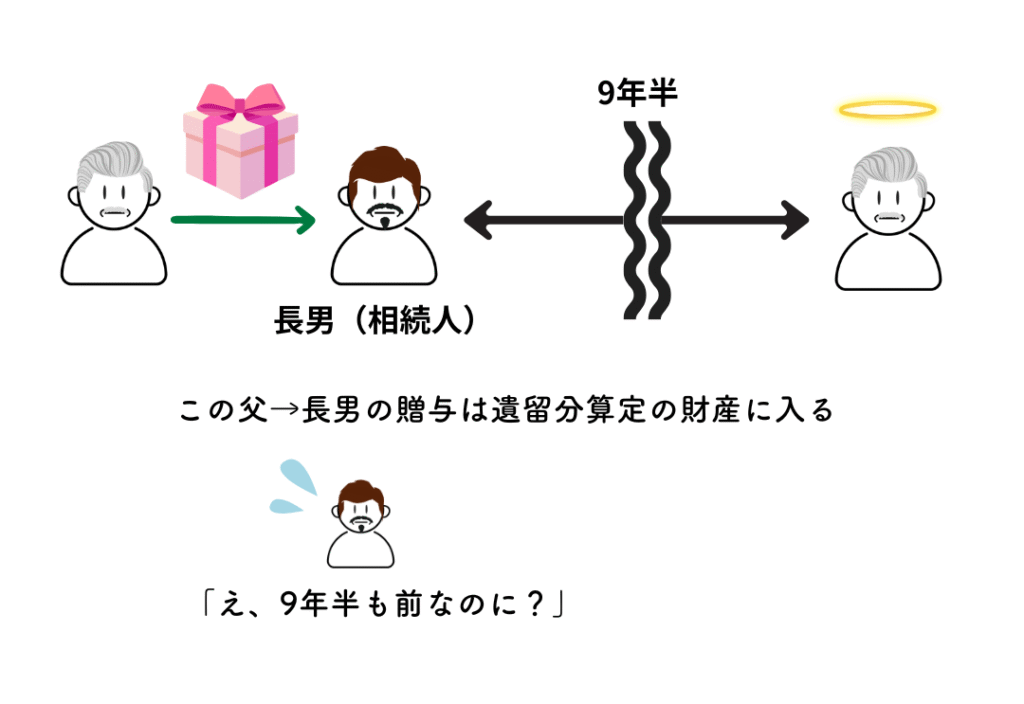

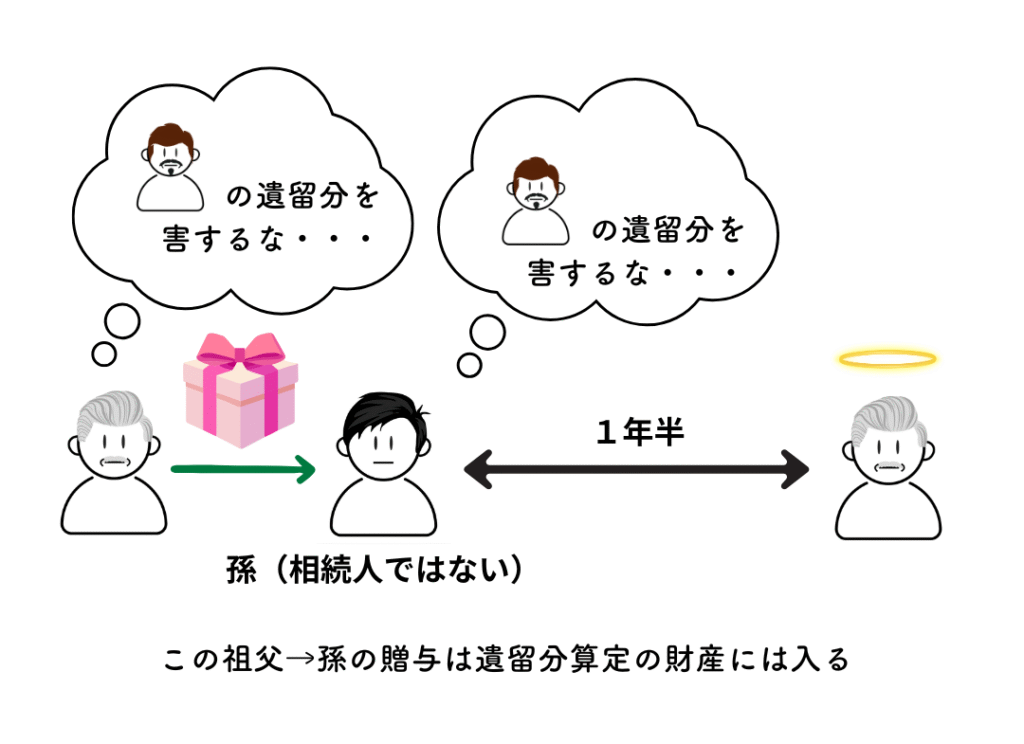

問題は、財産に加算される「贈与」の時期は、いつまでさかのぼらないといけないか、です。

民法1044条では、相続人以外に対してなされた贈与は相続開始前の1年間になされたもの、相続人に対してなされた贈与は相続開始前の10年間になされたもの(※令和元年7月1日以降に開始した相続に適用)、とされています。

ただし、相続人への贈与は「婚姻若しくは養子縁組のため又は生計の資本として受けた贈与の価額に限」り遺留分算定のための財産に含むとされています。特に、何をもって「生計の資本」にあたるのかは、贈与された金額や贈与の趣旨などから判断されます。

なお、親子などの直系血族や兄弟姉妹は、お互いに扶養する義務があります(民法877条)。したがって、相続人に贈与した金額が、扶養としての金銭的な援助を超えていたかどうかが「生計の資本として贈与を受けた」かどうかの判断基準の1つになります。

また、当事者双方が遺留分権利者を害することを知ってした贈与は、1年前より前にした贈与についても遺留分算定の財産に含む、とされています。

贈与ではなく売買でも遺留分算定のための財産に加算されるときがある

第1045条

1 負担付贈与がされた場合における第1043条第1項に規定する贈与した財産の価額は、その目的の価額から負担の価額を控除した額とする。

2 不相当な対価をもってした有償行為は、当事者双方が遺留分権利者に損害を加えることを知ってしたものに限り、当該対価を負担の価額とする負担付贈与とみなす。

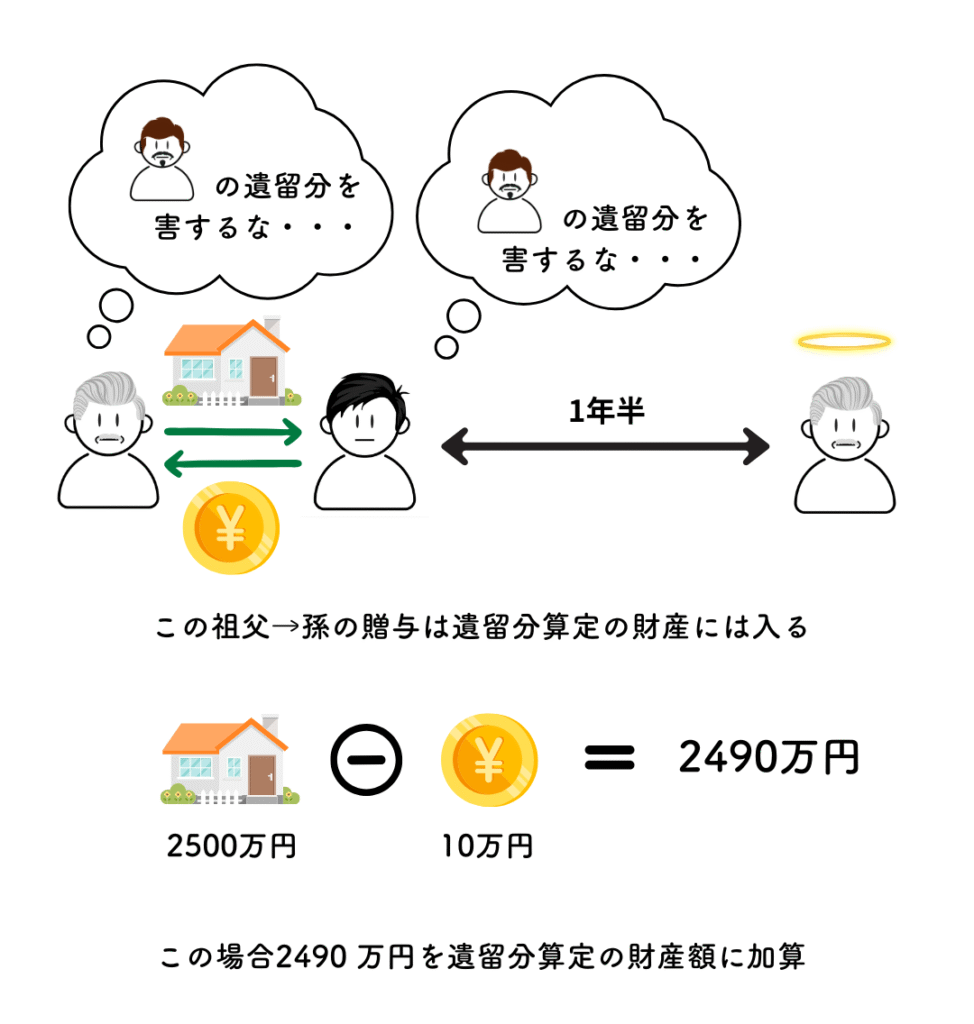

民法1045条は、負担付贈与と不相当な対価の有償行為について定めています。負担付贈与というのは、例えば2500万円相当のマンションを贈与する代わりに、住宅ローンの残高1000万円を贈与を受けた人に負担してもらう、というような内容の贈与です。この場合は、2500万円ー1000万円=1500万円の贈与受けたとされ、遺留分算定の財産に1500万円加算されることになります。

また、不相当な対価でした有償行為は、当事者双方が遺留分権利者に損害を加えることを知ってしたものに限り、その対価を負担額とする負担付贈与とみなし、遺留分を算定するための財産に加算されます。

次のイラストは、祖父が孫に2500万円相当の不動産を10万円で売却した場合の例です。

遺留分の知識は、遺言や家族信託など生前の相続対策を行うための前提知識となり、相続争いを未然に防ぐために欠かせない知識でもあります。

(遺留分の中編の記事はこちら)

編集者より

ーEditor’s Wordsー

- 漫然と遺留分という考えを知っておくだけでなく遺留分の詳細や算定方法を知ることで、生前の相続対策に役立てることができます。

相続の「困った」「気になる」のご相談予約をお受けします

相続の「困った」「気になる」のご相談を司法書士がお受けします。

ご相談方法は、ご来所されての対面、電話、オンラインミーティング(※弊所がオンラインミーティングをご手配させていただく場合はGoogleの「Meet(ミート)」で手配させていただきますが、Zoom、Microsoft Teamsその他の方法でもご対応可能です)で受け付けております。お気軽にご相談予約をいただければと存じます。

なお、弊所からご訪問してのご相談も受けつけておりますが、その際にはまずはお問合せいただければ幸いです。

お電話でお問い合わせはこちら

受付

9:00~18:00(土、日、祝日を除く)

メールでのお問い合わせはこちら

受付

24時間お受けいたします(ご回答は原則3営業日以内にいたします)

関連記事